مجلة كواليس www.kawalees.net مجلة كواليس www.kawalees.net

مجلة كواليس www.kawalees.net مجلة كواليس www.kawalees.net

https://ago-pay.com/ar/index.html https://ago-invest.com/

Hossam Hammond

Goldpreise angesichts der Inflation, eine umfassende Studie Zu den Entwicklungen des Verhältnisses und zu erwartenden Preisen

Bis 1971, dem Jahr, in dem die Preise schnell anstiegen, blieben die Goldpreise stabil und konstant bei rund 35 $ pro Unze.

1971, das Jahr, in dem die Vereinigten Staaten von Amerika die Trennung zwischen Dollar und Gold ankündigten und den Beginn der Ära des Druckens amerikanischer Geldscheine ohne Goldumschlag, ohne Umhüllung oder sich auf einen messbaren Wert stützten, oder den Druck von a Golddollar und kein Papier!

Aber nichts davon geschah, und es wurde der Druck auf farbigen Papieren mit Bildern der Präsidenten der Vereinigten Staaten ausgeweitet und der Welt auferlegt, gemäß dem Gesetz “Kraft erzwingt seine Gesetze”.

Das Tempo der Inflationsraten hat sich von diesem Tag bis heute mit erschreckenden Raten und mit kumulierten jährlichen Raten beschleunigt und im Allgemeinen ein gefährliches Niveau erreicht.

Damit verloren alle Weltwährungen, einschließlich des Dollars, ihren Wert und ihre Kaufkraft, entsprechend der internationalen Tausch- und Preiswährung, dem Dollar, der nicht mehr gleich dem Preis seines Druckpapiers ist, das einen davon darstellt Gründe für die Umstellung auf digitale Währungen, um Druckkosten zu sparen!

Die Kaufkraft des Dollars von 1971 bis 2021

Der Goldpreis interagierte mit den Inflationsraten, stieg auf Rekordniveaus und erreichte in den achtziger Jahren historische Höchststände, die bis heute als Eckpfeiler von Studien über die Beziehung zwischen Inflation und Gold gelten.

Doch trotz des Versuchs der Vereinigten Staaten, die Verbindung zwischen Gold und dem Dollar durch eine politische Entscheidung zu lösen, blieb die wirtschaftliche Beziehung des Dollars zum Gold eng.

Der Dollar ist die Währung für die Preisgestaltung von Gold, und gemäß der Tauschregel bedeutet der Anstieg des Goldes den Rückgang des Dollars, und der Rückgang des Goldes erhöht den Dollar.

Eine umgekehrte Beziehung ist notwendig.

Die Stärke des Dollars wurde zur Schwäche des Goldes, und die Schwäche des Dollars führte zur Stärke des Goldes.

Die Goldreserven der Zentralbanken stiegen in Verbindung mit wiederkehrenden Finanzkrisen.

Diese Reserven verdoppelten sich jedoch nach der Weltwirtschaftskrise von 2007 bis heute, in Verbindung mit der Genehmigung des ersten US-Konjunkturpakets.

Als die Reserven der internationalen Zentralbanken in erheblichem Tempo zu steigen begannen, bis sie laut Daten des Gold Council Ende 2020 ein Rekordniveau erreichten…

Wenn sich die Länder tatsächlich der Erkenntnis ergeben hätten, Gold als Hafen aufzugeben, hätten wir diesen Anstieg der Reserven ihrer Zentralbanken in Verbindung mit der Schwächung der Dollarstärke und dem Anstieg der Geldmenge nicht miterlebt es.

Und als wir wiederholte Rufe aus Europa hörten: „Frankreich ist in dieser Hinsicht am kühnsten“, dass der Dollar als globale Tauschwährung überdacht werden sollte!

Vielleicht erklärt das denjenigen, die noch persönlichen Überzeugungen verteidigen, dass Gold nicht mehr abgesichert ist oder seinen Platz als sicherer Hafen verloren hat, nicht mehr so gesehen wird wie früher, und es eine Tendenz gibt, es zu ersetzen oder aufzugeben!

Goldbestände der Zentralbank _

Wenn das stimmt, warum horten die Zentralbanken dann ihr Goldguthaben?

Sogar die Vereinigten Staaten selbst haben ihre Goldreserven verdoppelt!

Depressions- und Rezessionszyklen in den Vereinigten Staaten

Die Struktur des amerikanischen Finanzsystems leidet unter einem tiefen und chronischen Ungleichgewicht, da die amerikanische Wirtschaft unter aufeinanderfolgenden Zyklen von Stagnation, Depression und Deflation und wiederkehrenden Finanzkrisen leidet, die mit Programmen zur quantitativen Lockerung im Rahmen der sogenannten „ Konjunkturpakete“, die unkonventionelle Instrumente der Geldpolitik sind, die von der Fed kürzlich nach der großen Finanzkrise erfunden wurden, als die offiziellen Zinssätze schnell nominale Niveaus von oder nahe Null erreichten.

Aus operativer Sicht ist die quantitative Lockerung ein außergewöhnlicher Prozess, der davon abhängt, dass die Zentralbanken ihre Bilanzen bewusst über das normale Maß hinaus ausdehnen.

Die Umsetzung des Programms zur quantitativen Lockerung durch die US-Notenbank erfordert den systematischen Erwerb einer Reihe von staatlich begebenen oder staatlich gedeckten festverzinslichen Wertpapieren von Sekundärmärkten gegen Bankreserven.

Das Ziel bestand darin, langfristige Staatspapiere vom Markt zu nehmen, die Zinssätze stärker unter Druck zu setzen und die Anleger zu riskanteren Wertpapieren zu drängen, um die Finanzierungsbedingungen weiter zu lockern.

Die Fed hat seit dem Zusammenbruch von Lehman Brothers im Jahr 2008 drei quantitative Lockerungsprogramme aufgelegt.

Mit diesen drei Programmen erweiterte sich die Bilanz der Fed um fast 3,6 Billionen Dollar, von 900 Milliarden Dollar auf 4,5 Billionen Dollar.

Dann wurde das Budget im Jahr 2019 erweitert, bis es laut dem jüngsten Bericht der Bank vom 9. März mehr als 7,5 Billionen US-Dollar erreichte.

Dieser Zyklus oder diese Schleife wiederholt sich ungefähr alle 10 bis 15 Jahre.

Das einzige sichere Ergebnis, das bisher als Ergebnis dieser Politik eingetreten ist, ist, wie wir sehen, die Inflation, und die Bilanz der Fed hat sich um mehr als 700 % verdoppelt, mehr als das Siebenfache seit der Annahme des ersten Pakets während der Großen Depression im Jahr 2008, in etwa 13 Jahren, die nicht enden wird. An diesem Punkt wird erwartet, dass sie immer mehr aufbläst, mit der Ausweitung der Politik des Kaufs von Vermögenswerten und Staatsanleihen im Austausch für die Verpflichtung der Bank, Geld in die Banken zu pumpen und Märkte als Teil von Konjunkturpaketen, von denen das jüngste ein Paket in Höhe von 1,9 Billionen US-Dollar ist, das heute von Präsident Biden nach seiner Zustimmung durch den Kongress unterzeichnet wurde

Gleichzeitig verbesserte sich die Leistung der Realwirtschaft jedoch nicht, und alle positiven Indikatoren blieben unter dem Niveau von vor 2007

Die reale US-Wirtschaft leidet noch immer stark.

Bis die Rückgänge die Wirtschaft heftig treffen, sei es wegen Corona oder aus anderen Gründen, ist dies nicht ihr Thema, und die Wirtschaft leidet derzeit unter der größten Depressions- und Stagnationswelle der amerikanischen Geschichte.

Trotz aller Konjunkturpakete, die in den letzten 13 Jahren seit 2008 verabschiedet wurden, und trotz all des Geldes, das und noch immer gespritzt wurde, ist die Wirtschaft wirklich nicht mehr so stark wie noch vor 2007, aber die Situation hat sich verschlechtert.

Diese Angelegenheit war aufgrund der Erwartungen hochrangiger Spezialisten in den Vereinigten Staaten Gegenstand von Debatten und Kontroversen, aber sie wurden von Enthusiasten des Fed-Plans und vielen derzeitigen Beamten nicht beachtet, sondern heftig kritisiert.

Der erste, der die Konjunkturprogramme kritisierte und von ihren negativen Auswirkungen auf die Realwirtschaft sprach, war der ehemalige Finanzminister Lawrence Summers.

Er prognostizierte (zu Recht, wie sich später herausstellte), dass die Zeit nach der globalen Finanzkrise von einer schwachen Wirtschaftsentwicklung und sehr niedrigen Zinsen geprägt sein würde.

Summers kritisierte auch stark den aktuellen Konjunkturplan, der von Präsident Biden gefordert wurde, dies war am 4. Februar, aber Biden konnte schnell Zustimmung erwirken und genehmigte ihn schneller!

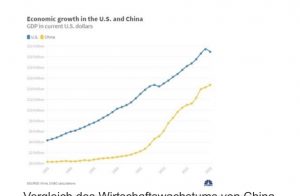

Es sind nicht nur die Erwartungen hochrangiger amerikanischer Ökonomen, dass sich die Wirtschaft verlangsamen wird, sondern internationale Berichte haben dies bestätigt, indem sie auf den Fortschritt der chinesischen Wirtschaft und ihre Eroberung der globalen Führung verweisen und die amerikanische Wirtschaft von der Spitze verdrängen die Weltwirtschaft.

Basierend auf der Bewertung der chinesischen und amerikanischen Volkswirtschaften auf der Grundlage des PPP-Kaufkraftparitätskriteriums gemäß Berichten des Internationalen Währungsfonds.

Aber einige erwarten immer noch, dass China die Vereinigten Staaten überholt, um die größte Volkswirtschaft der Welt im Jahr 2028 zu werden, basierend auf den Wachstumsraten, die Peking in den vergangenen Jahren erzielt hat, und selbst angesichts der Corona-Pandemie und laut Bloomberg diese Erwartungen liegen zwei Jahre früher als bisherige Schätzungen vor der Corona-Pandemie.

Nimmt man den Vergleich auf Basis des vorherrschenden Wechselkurses MER, übertrifft die Größe der US-Wirtschaft ihr chinesisches Pendant um etwa 6 Billionen Dollar, da die Größe der US-Wirtschaft 20 Billionen Dollar beträgt, verglichen mit 14 Billionen Dollar für die Chinesische Wirtschaft.

Vergleich des Wirtschaftswachstums von China und den Vereinigten Staaten auf Basis des vorherrschenden Wechselkursstandards MER

Mit Rekordzahlen der chinesischen Wirtschaft im Austausch für das anhaltende Leiden der amerikanischen Wirtschaft.

China ging aus dem Jahr 2020 als einzige große Volkswirtschaft hervor, die Wachstum erzielte.

Und der größte Empfänger ausländischer Investitionen in der Welt zu sein.

Und das am meisten exportierende Land der Welt.

Wenn jedoch der PPP-Standard angewendet wird, den der Internationale Währungsfonds beim Vergleich von Volkswirtschaften für genauer hält, wird die Größe der chinesischen Wirtschaft auf 24,2 Billionen US-Dollar geschätzt, verglichen mit 20,8 Billionen US-Dollar für die US-Wirtschaft (Bericht der Weltbank vom Oktober 2020).

Vergleich zwischen dem Wachstum der Wirtschaft Chinas und der Vereinigten Staaten auf der Grundlage des Kaufkraftparitätskriteriums PPP

Mit der Erwartung, dass Chinas Beitrag zum gesamten globalen Wirtschaftswachstum im Jahr 2025 von 26,8 % auf 27,7 % steigen wird, so Bloomberg-Schätzungen auf der Grundlage von Daten des Internationalen Währungsfonds.

Es scheint, dass diese Berichte US-Entscheidungsträger provoziert haben und den Wirtschaftsautor Graham Alesso in einem vom amerikanischen Magazin National Interest veröffentlichten Bericht dazu gezwungen haben zu sagen: „Die vielleicht beunruhigendste Tatsache in diesem Bericht wollen die Amerikaner nicht anerkennen oder gar Zu hören ist, dass China die Vereinigten Staaten verdrängt hat, um den Thron der Weltwirtschaft zu übernehmen!

Die Konjunkturpakete boten also keine wirkliche Heilung für die Realwirtschaft.

Aber es gelang ihr mit Auszeichnung, die Bilanz der Fed aufzublähen.

Weder das billige Geld noch die massive Liquidität boten zumindest seit 2007 tragfähige Lösungen für die offiziell ins Stocken geratene Wirtschaft!

Gold-Site aus dieser Situation.

Reagieren Sie jetzt auf die verdoppelten Goldreserven in den Schatzkammern der Zentralbanken!

Inflation und Gold

Ausgehend von den Zielen des Stimulus- und des quantitativen Lockerungsprozesses, die sich auf die Anhebung der Inflationsraten zur Belebung der Wirtschaft konzentrieren, werden die Preise zwangsläufig der Inflation angepasst werden.

Grundsätzlich liegen die Goldpreise innerhalb der inflationsbereinigten Kursziele.

Gold ist aufgrund der umgekehrten Beziehung zwischen Goldpreis und Dollar der erste Vermögenswert, der von der Inflation betroffen ist.

Dies ist der Kern dessen, was in den achtziger Jahren geschah, als der Preis für eine Unze Gold auf ein historisches Niveau stieg, als auch die Inflationsraten auf historische Niveaus stiegen, also der Goldpreis an die Inflation angepasst wurde, und den höchsten Höhepunkt in der Geschichte aus Gold erschienen damals.

Und viele Beispiele haben die solide Beziehung zwischen Goldpreis und Inflation zweifelsfrei bewiesen oder sich bemüht, die Existenz der Beziehung zu beweisen oder nicht.

Der Goldpreis ist seit der Trennung von Dollar und Gold vollständig proportional zur Inflation geworden, und je höher die Inflation, desto höher der Goldpreis.

Die Performance war nahezu ausgeglichen, da Gold nach Inflationsraten recht fair bewertet wurde.

Aber seit die US-Notenbank eine Politik der quantitativen Lockerung als primate Lösung für die Finanz- und Wirtschaftskrise eingeführt hat, sind die Bewegungen des Goldpreises in einer Weise unverhältnismäßig zur Inflation geworden, die manchmal Bedenken, manchmal Zweifel und vielleicht die Erfindung alternativer Theorien hervorruft Die seltsame Bewegung und die unfairen Preise zu rechtfertigen ist eine der anderen Arten von Aufregung!

Da Gold in seinem Kampf gegen die Inflation seit mehr als 10 Jahren nichts gewonnen hat und der Preis von Gold nicht fair oder transparent an die Inflation angepasst wurde.

Gold bewegt sich immer noch in der Preisspanne von 2011, also Preisen von vor 10 Jahren!

Im gleichen Zeitraum stiegen die Preise aller im US-Verbraucherpreisindex enthaltenen Rohstoffe und Produkte deutlich an.

Wie führt die Inflation dazu, dass alles im Preis steigt, und Gold steigt nicht, sondern bemüht sich vielmehr, Preise zu erreichen, die 10 Jahre alt sind?!

Echter Wert und Nennwert

Es ist wirtschaftlich bekannt, dass sich der reale Wert einer Ware, eines Produkts, eines Metalls oder einer Sache auf jeden inflationsbereinigten Wert bezieht.

Der Nominalwert ist der inflationsbereinigte Wert, wenn sich die Inflation auf eine allgemeine Erhöhung des Preisniveaus bezieht.

Per Gesetz wird sich jeder der Inflationsanpassungen bewusst sein, die auf das BIP, die Löhne, die Zinssätze, die Renditen von Sicherheiten und sicherlich die Verbraucher- und Vermögenspreise angewendet werden.

Wenn diese Daten von Regierungsbehörden herausgegeben werden, erhalten sie natürlich einen offiziellen Status und sind mit zuverlässigen Daten gekennzeichnet!

Die resultierenden Daten werden wie üblich als „echte (inflationsbereinigte)“ Daten bezeichnet.

Wirtschaftsdaten für die Inflation werden so angepasst, dass die im Laufe der Zeit gemessenen Daten die Inflationsrate über diesen Zeitraum berücksichtigen, um den verzerrenden Effekt zu beseitigen, den die Inflation im Laufe der Zeit haben kann.

Wie wird die Inflation gemessen?

Die Antwort auf diese Frage ist sehr wichtig, da die Methode oder der Mechanismus zur Messung der Inflation die Fähigkeit der verwendeten Instrumente und Mittel widerspiegelt, indem sie diese und die Art und den Mechanismus ihrer Arbeit kennen, um genaue Daten zu liefern, die die tatsächliche Inflation widerspiegeln Preise, oder in der Nähe von ihnen.

Die Inflation wird gemessen, indem die Änderungsrate der Preise eines Warenkorbs von Waren und Dienstleistungen berechnet wird, die im vom Bureau of Labor Statistics herausgegebenen Verbraucherpreisindex (CPI) oder im vom Bureau of Labor Statistics herausgegebenen Index der Lebenshaltungskosten (COLI) zu finden sind Rat für Gemeinschafts- und Wirtschaftsforschung.

In jedem Fall ist die kritische Variable bei jeder Inflationsanpassung die Inflationsrate, die verwendet werden muss, und ob der Berechnung dieser Inflationsrate, ihrer Methodik und den daraus resultierenden Ergebnissen vertraut werden kann.

Manipulieren Regierungen Inflationsdaten und warum?

Es sind wirtschaftspolitische Axiome, dass sich das Interesse der Regierungen darauf konzentriert, die Ausgabe einer niedrigen Inflationsrate zu unterstützen, dies gibt ihnen Kraft und unterstreicht ihre Fähigkeit, das wirtschaftliche Ruder zu steuern, damit die Volkswirtschaften gesund erscheinen.

Die inflationsgebundenen Zahlungen des Staates in Form von Renten, Sozialversicherungen und inflationsgebundenen Schulden werden minimiert.

Es gibt eine Erfolgsbilanz vieler Regierungen in Bezug auf die Manipulation von Inflationsdaten, um ein gutes Bild der Wirtschaft zu vermitteln und diese Gewinne zu bewahren.

Die US-Regierungen sind dagegen nicht immun, da es eine lange Geschichte der Manipulation von Zahlen und Daten von Wirtschaftsindikatoren, wiederholter Vorwürfe des Unglaubens und der Skepsis des Bureau of Labor Statistics gibt, das für die Herausgabe des Verbraucherpreisindex verantwortlich ist.

Zentralbanken und niedrige Inflation

Die Zentralbanken haben ebenso wie die Regierungen ein starkes Interesse daran, Inflationsdaten herauszugeben, die von der Realität abweichen.

Denn je niedriger die Inflation, desto niedriger die Währung, d. h. die Kaufkraft der Währung wird weniger schwach erscheinen, als sie tatsächlich sein könnte, und negative Zinsen kaschieren, während niedrigere Zinssätze angenommen werden.

Anbieter alternativer Inflationsraten

Die am weitesten verbreitete Inflationsberechnung in den Vereinigten Staaten von Amerika sind Verbraucherpreisindizes (CPI), die von der US-Regierung herausgegeben werden und auf dem US (BLS) basieren.

Aber dieser Indikator wird weithin angegriffen, sowohl auf spezialisierter akademischer als auch auf allgemeiner wirtschaftlicher und politischer Ebene.

Mit einer Flut von Anschuldigungen, die weit verbreitet werden, dass es in seiner Konstruktion frei erfunden, wenn nicht sogar eine glatte Lüge ist.

Der Grund ist, wie ich bereits erwähnt habe, das klare politische Interesse und Motiv hinter der absichtlichen Reduzierung der realen Inflationsdaten durch das „Büro für Arbeitsstatistik“.

All dies führte zur Entstehung alternativer Anbieter von Inflationsraten.

CPI ist einer der beliebtesten Anbieter alternativer Inflationsraten, die geschaffen wurden, um der Inflationsversion der Regierung entgegenzuwirken und eine realistischere und glaubwürdigere Alternative zu bieten.

Der alternative CPI übernimmt keine alternative Methodik, sondern verwendet die Methodik der US-Regierung von 1980 „1980 Base“, die die wichtigste offizielle Referenz für die Berechnung des CPI ist, die vom Statistik herausgegeben wird.

Ein klarer Widerspruch zwischen staatlichen und alternativen Indikatoren

Wenn wir die offiziellen Inflationsraten überprüfen und sie mit den von CPI bereitgestellten vergleichen, werden wir einen klaren Widerspruch oder eine völlige Diskrepanz zwischen den Inflationsraten finden.

Um dies zu erkennen, werfen wir einen Blick auf die am 13. Januar 2021 veröffentlichte Erklärung des CPI Statistik, aus der hervorgeht, dass die jährliche Inflation auf der Grundlage des Core Consumer Price Index (CPI-U) für alle städtischen Verbraucher für 2020 nur 1,4 % betrug.

Aber wenn wir uns den alternative’s CPI von ShadowStats ansehen, der bei der Berechnung der Inflation auf (der Methodik von 1980) basiert und von der Regierung damals genehmigt wurde, in seiner täglichen Aktualisierung am 14. Januar 2021, werden wir feststellen, dass „die durchschnittliche jährliche Inflation lag 2020 bei 8,9 %.“

Vergleich der Inflationsraten nach den Indikatoren des Arbeitsamtes und ShadowStats

Seien Sie nicht überrascht, wir fangen gerade erst an!

Die Auswirkung der Diskrepanz zwischen den angekündigten und realen Inflationsraten

Wenn sich diese Unterschiede zwischen den CPI-Zahlen, die zunehmend von der US-Regierung verwendet werden, und den früheren (Methodik der 1980er Jahre) im Laufe der Jahre anhäufen und verschärfen, werden die Unterschiede in den Inflationsraten und Inflationsanpassungen dem oben Gesagten zufolge fiktiv.

Im Allgemeinen haben systematische Verschiebungen in der staatlichen Berichterstattung die gemeldeten Inflationsraten gesenkt und das Konzept des CPI weg von einem Maß für die Lebenshaltungskosten gebracht, die zur Aufrechterhaltung eines stabilen Lebensstandards erforderlich sind.“

Daher sind alternative Metriken wie die von ShadowStats bereitgestellten Versuche, die gemeldete CPI-U-Inflation anzupassen, um die Auswirkungen systematischer Veränderungen zu messen, die von der Regierung in den letzten Jahrzehnten verfolgt wurden, wobei mit dem Finger darauf hingewiesen wird, dass die Regierung den CPI seit den frühen 1980er Jahren nur umgestaltet hat, um die Inflation zu reduzieren.

Real (inflationsbereinigte Preise)

Genaue Inflationszahlen sind immer wichtig, aber gerade jetzt wohl noch wichtiger im aktuellen globalen Umfeld, das von finanzieller Repression durch Zentralbanken und Regierungen durch unbegrenzte globale quantitative Lockerung, wirtschaftliche Stimulierung in Milliardenhöhe, schnelles Wachstum der globalen Geldmenge, und niedrige bis negative Zinsen.

Da unbegrenzt Geld gedruckt wird, führt die Zerstörung der Macht der Papierwährung schließlich zu hoher Inflation und möglicherweise zu Hyperinflation.

Hier zeigt sich die Notwendigkeit einer Reihe von Frühwarnglocken, um den Beginn dieser Phänomene anzuzeigen.

Aber klingen die Preissteigerungen bei öffentlichen Gütern, Rohstoffen und Bitcoin nicht wie Glocken, die läuten und warnen, dass diese Phänomene unmittelbar bevorstehen?!

Diese Alarmglocken signalisieren höhere Inflationserwartungen und einen hektischen Wettlauf nach unten bei den Fiat-Werten.

Aber hey, die Zentralbanken waren im Moment in der Lage, das traditionelle Maß der Inflation zu stören, das darin besteht, dass die Gold- und Silberpreise gegenüber einem schwachen US-Dollar steigen.

Wie bei allen Manipulationen und Eingriffen, insbesondere bei der Manipulation von Inflationsdaten, ist es den Zentralbanken und ihren Regierungsplanern erst gelungen, die erwarteten zukünftigen Aufwärtsbewegungen der Preise von „Cash Metals“ spannender zu machen, wenn das „Drucken von gebietsfremder Banknoten“-Trick endet.

Aber glauben Sie, dass diese Manipulationen im Verborgenen durchgeführt wurden oder dass sie vor Beobachtern und Beobachtern verborgen waren?

Natürlich nicht, aufeinanderfolgende US-Regierungen und Zentralbanker haben alle Beweise hinterlassen, die irgendjemand in der offensichtlichen Manipulation der realen (inflationsbereinigten) Gold- und Silberpreise sehen kann.

Aber obwohl dies sehr klar war und immer noch ist, selbst wenn offizielle CPI-Daten als Inflationsanpassung verwendet werden.

Am deutlichsten wird es jedoch, wenn die Gold- und Silberpreise unter Verwendung der alternativen VPI-Daten von ShadowStats inflationsbereinigt werden.

Die legendäre Bewegung der Goldpreise in den späten siebziger Jahren bis Januar 1980 ist ein zentraler Punkt und eine zentrale Achse in der Reihe der inflationsbereinigten Goldpreise, da diese Bewegung am 21. Januar 1980, als der Goldpreis war, ihren Höhepunkt erreichte Handel auf dem Niveau von 850 $, ein Niveau, das seitdem zu einem Höhepunkt des nominalen Goldpreises geworden ist, der für die nächsten Jahre anhielt.

Obwohl dieses Niveau von 850 $ vor 41 Jahren lag, scheint es inflationsbereinigt (nach allen Inflationsmaßen) immer noch die Spitze des realen (inflationsbereinigten) Goldpreises zu sein.

Dies führt uns zum Kern dieser Recherche:

CPI- und Gold-Anpassungen

Betrachten Sie das folgende Diagramm, das ein Diagramm der Goldpreise in US-Dollar seit 1700 zeigt, die Inflationsrate nach dem US-Verbraucherpreisindex (CPI-U) des Bureau of Labor Statistik.

Sie können sehen, dass basierend auf dieser CPI-Anpassung der höchste reale Goldpreis in US-Dollar im Januar 1980 mit 3.045 $ pro Unze verzeichnet wurde

Aus diesen Grafiken geht klar hervor, dass der Preis für US-Dollar-Gold (bei 1.735 $ zum Zeitpunkt des Schreibens) selbst bereinigt um kritische Inflationsstatistiken der US-Regierung, umgeben von Zweifeln an seiner Zuverlässigkeit und Integrität und absichtlich beschnitten, immer noch mehr als vorbei ist 67 % des bereinigten realen VPI steigen ständig.

Wenn wir nun auf diese Statistiken zurückblicken, diesmal jedoch mit den Daten des alternativen Inflationsdienstanbieters (dieser alternative CPI von ShadowStats ist eine Schätzung der Inflation bis heute, als ob sie mit den Methoden berechnet worden wäre, die 1980 vom Bureau of Labor Statistik verwendet wurden) Lassen Sie sich überraschen, wie groß die Preisunterschiede sind!

Mit diesem alternativen CPI werden die wahren historischen (inflationsbereinigten) Goldpreise atemberaubend.

Das erste obige Diagramm ist ein langfristiges Diagramm der Goldpreise in US-Dollar seit dem 17. Jahrhundert, inflationsbereinigt durch den ShadowStats Alternative CPI.

Erstaunlicherweise betrug der höchste Goldpreis im Januar 1980, wenn er um die spätere Inflation bereinigt wurde, 20.900,24 $ pro Unze. Ja, Sie haben richtig gelesen. Ungefähr 21.000 US-Dollar.

Mit anderen Worten, der aktuelle US-Goldpreis von 1.735 $ liegt real deutlich unter seinem Allzeithoch, tatsächlich etwa 1040 % unter seinem Allzeithoch.

Und hier ist die Täuschung der revidierten Daten des Bureau of Labor Statistics zugunsten der Reduzierung der Inflation, des anhaltenden Drucks auf die Goldpreise und der Verhinderung einer Neubewertung und Preisfestsetzung gemäß der Inflation!

Damit ist klar, dass die aktuellen nominalen Goldpreise in US-Dollar die ganze Zeit deutlich unter ihren realen (inflationsbereinigten) Höchstständen liegen.

Dies gilt selbst dann, wenn künstliche und politisierte CPI-Daten des Bureau of Labor Statistics der US-Regierung verwendet werden.

Selbst jemand, der an offizielle CPI-Daten glaubt, sollte sich fragen, warum die Gold- und Silberpreise nicht mit den offiziellen Inflationsstatistiken der US-Regierung Schritt halten.

Während die Vereinigten Staaten sich auf die Zerstörung des US-Dollars mit einer ähnlichen Politik wie die der Bananenrepublik stürzen, indem sie Billionen von Dollar ohne klare Obergrenze, für Mengen oder Zeit drucken!

Obwohl die politischen Entscheidungsträger der Federal Reserve und ihre Kollegen in der US-Regierung furchtbar beunruhigt sind und Angst vor einem möglichen Anstieg des Goldpreises haben, senden sie oft Botschaften der Beruhigung ihrer Fähigkeit, die Inflation zu kontrollieren.

Sie selbst zeigen keine Besorgnis oder Angst vor einer Illusion namens Bitcoin, die die größte Blase der Geschichte macht und deren Preis 60.000 $ erreicht!

Aber diese Situation wird definitiv nicht von Dauer sein.

Internationale Forderungen sind öffentlich eskaliert, das Finanzsystem, den Dollar und die Bewertung der Tauschwährung zu überdenken…

Und der negative Widerstand, der durch die Erhöhung der Goldbestände der Zentralbanken gegenüber dem schwachen Dollar und die Angst vor der Zukunft dieser Währung entsteht.

Und der manchmal offenkundige Widerstand, dargestellt durch die Entstehung von Wirtschaftsblöcken, die dem chinesischen Riesen in der ostasiatischen Region treu ergeben sind, und ihre Einführung eines Währungskorbs sind eine klare Täuschung gegenüber dem Dollar!

All dies wirkt sich auf die Stärke und Zukunft des Dollars aus und liegt somit im Interesse von Gold

Mit den oben erwähnten wirtschaftlichen Veränderungen erscheint die Gelegenheit zur Neubewertung stark.

Mit dem Nachlassen des Drucks auf den Goldpreis, wie es in den achtziger Jahren geschah, erreichte er ein Niveau von 2000 $ bis mindestens 5000 $ pro Unze.

Dies bedeutet jedoch nicht, dass dies in Tagen oder Monaten geschieht.

Vielmehr bezieht es sich auf eine wirtschaftliche Investitionsvision, die sich über Jahre erstreckt …

Die Bewegung der Märkte ist bekanntlich wellenförmig, volatil, enthält aufsteigende und absteigende Teiltrends, die sich über Jahre erstrecken können.

Wer weiß … Vielleicht passiert es in Monaten!

https://ago-pay.com/ar/index.html